当事務所としましては、3月決算法人の申告も終わり、年末調整・確定申告と続いた慌ただしい日々がようやく終わりました。

前回の記事では定額減税の概要を書きましたが、6月に入り従業員の方がいらっしゃる場合には、今月から支給する給与の際に月次減税の事務を進めていかなければなりません。

マスコミ等での報道もなされておりご存じの方も多いとは思いますが今一度事務の流れをご確認いただきまして対応をしていただければと思います。

国税庁も定額減税特設サイトを公表していますので、併せてご確認をお願いします。

目次

1.月次減税の対象者

2.各人の月次減税額の計算

3.6月以降支給する給与・賞与への対応

4.Q&A

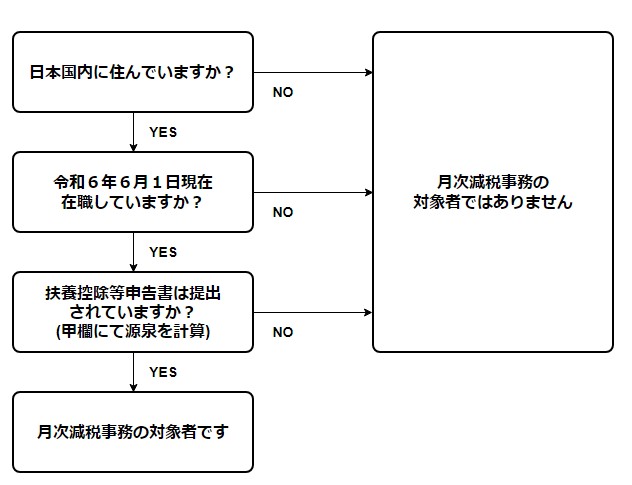

1.月次減税の対象者

従業員(給与所得者)の方への定額減税の対応については、6月以降に支払う給与に係る源泉所得税額から控除する①月次減税と年末調整で計算した年間の所得税額から控除する②年調減税が必要となります。

通常、給与所得者の方は確定申告が必要な場合を除き、年末調整で年間の税額が決定します。しかし、今回の定額減税では、可処分所得(手取額)を増やすことを目的としているため、減税を前倒しして実施します。これにより、6月以降に支給する給与や賞与に係る源泉所得税額が調整されます。月次減税の適用を受けることができる方については、以下の図を参考にしてください。

2.各人の月次減税額の計算

実際の月次減税の計算に入る前にまずは対象者の月次減税額を計算しなくてはいけません。月次減税額は以下の計算式により計算されます。

例えば、配偶者1名、扶養親族が2名(高校生1人、中学生1人)の場合ですと定額減税額は、30,000円+30,000円×3人で120,000円となります。

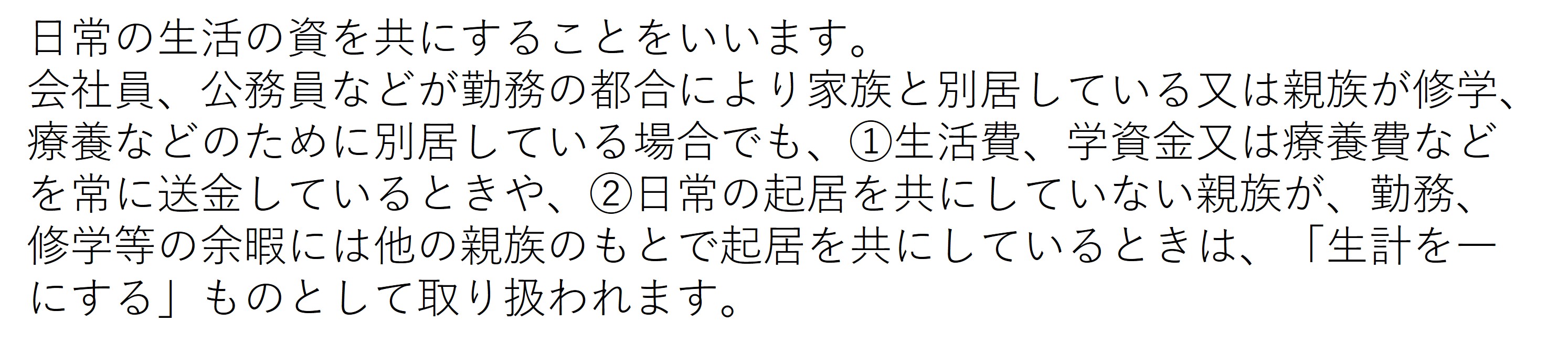

計算式にある同一生計配偶者とは、納税者の配偶者で生計を一にする*もの(青色専従者等を除く)のうち合計所得金額が48万円以下(配偶者が給与所得のみの場合には収入が103万円以下)である方が該当します。

また、扶養親族とは、納税者の配偶者以外の親族で納税者と生計を一にする*もの(青色専従者等を除く)で合計所得金額が48万円以下の方が該当します。

*『生計を一にする』とは国税庁のHPには以下のように定義されています。

要するに、生活するためのお財布が同じことを『生活を一にする』といい、仮に一緒に住んでいなくとも生活費等の送金があれば『生活を一にする』となります。

3.6月以降支給する給与・賞与への対応

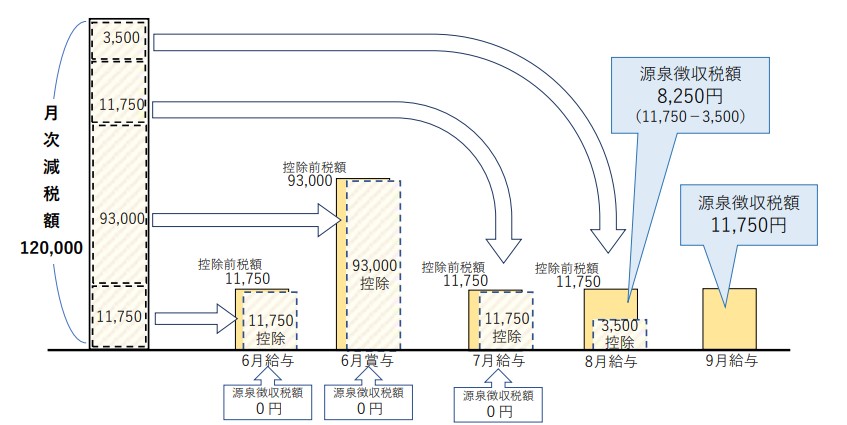

6月以降支給する給与・賞与については従来通り計算した源泉所得税額から各人の月次減税の金額を差引いていきます。

国税庁『給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた』より引用

上図に示すように各月において月次減税額を従来通りに計算した源泉徴収税額から差引いていきますので、各人の控除額や残高の管理が必要となります。

控除額や残高の管理については、給与ソフトやExcel等で自身で作成してもかまいませんし、国税庁が公表している『各人別控除事績簿』を利用してもかまいません。

4.Q&A

定額減税についてのQ&Aについては、国税庁が『令和6年分所得税の定額減税Q&A』を公表しています。以下はこれまでに質問が多かったものを簡単にまとめてみましたので参考にしてみてください。

Q1.

令和6年6月2日以降に入社した人についてはどうなりますか。

A1.

令和6年6月2日以降に入社された方は月次減税の対象者には含まれません。年末調整で定額減税の調整を行います。

Q2.

令和6年6月以降に出産や就職等で扶養人数に変更がある場合にはどうなりますか。

A2.

扶養人数に変更があっても当初の減税額は変更になりません。移動があった場合には年末調整又は確定申告で再計算を行います。

Q3.

給与が103万円超 150万円未満の配偶者(配偶者特別控除の適用を受ける配偶者)は定額減税の計算に含めますか。

A3.

配偶者特別控除の適用を受ける配偶者は定額減税の計算に含めてはいけません。

Q4.

月次減税の事務処理を省略することは出来ますか。

A4.

月次減税の適用を受けるか否かの選択は出来ません。

Q5.

住民税の特別徴収についてはどうなりますか。

A5.

住民税の特別徴収については、関与先の皆様で源泉所得税のような調整は行いません。住民税の特別徴収につきましては、調整計算された一覧表が各自治体から送られてきますので、一覧表に従って徴収するようにして下さい。

Q6.

2カ所から給与の支払いを受けている方への対応はどのようにしたらいいですか。

A6.

主たる給与の支払者のもとでのみしか適用を受けることはできません。

またしても事務負担が増える制度が始まってしまいました。ただ制度が始まる以上はしっかりと対応していかなければなりません。

現在の日本は景気が上向いて起こるインフレーションではなく、景気が回復しない状況でのインフレ(スタグフレーション)の状況です。実質賃金は24カ月連続で減少し生活は苦しくなる一方です。

一時的な減税も大切だとは思いますが、将来を見据えた政策を考えて欲しいものです。