令和5年も残すところあとわずかになりました。皆様にとってはどのような一年でしたでしょうか?

私自身は、先代が急逝しこれで4年が経つわけですが、当事務所のホームページを9月にリニューアルしまして少しずつではありますが皆様に情報発信をしていく事を始めました。

なかなか文章を書くことが不慣れで思ったように更新できていないのが課題です。来年以降、皆様のお役に立つ情報を定期的に発信できていければと思います。

さて、令和5年の最後は、前回に引き続き令和6年1月1日から開始される電子帳簿保存法の中でもすべての方が対象となる電子取引データの保存に関して実務ではどのように対応していけばいいのかを国税庁が公表している資料を参考にしながらお話をしていきたいと思います。

電子帳簿保存法の概要にかんしましては、前回の『紙でのやり取りのない取引書類の保存について①』でお話ししていますのでこちらもご覧ください。

目次

1.電子取引データの保存方法

2.改ざん防止のための措置について

3.データの保存のファイル名について

4.実務での対応について

1.電子取引データの保存方法

令和6年1月1日以降については、申告所得税・法人税に関して帳簿・書類を保存する義務がある方については、業務上、データでやり取りをしている取引書類に関してはデータのまま保存することが義務化されます。

このデータの保存つきましては、あくまでもデータでやり取りをしているものが対象となりますので、紙でやり取りをしている取引書類については従来通り紙のまま保存します。紙でやり取りをしているものをデータ化するわけではありません。

データの保存のファイル形式についてはPDFに変換したものやスクリーンショットでもかまいませんが、その他に満たさなければいけない要件があり注意しなければなりません。

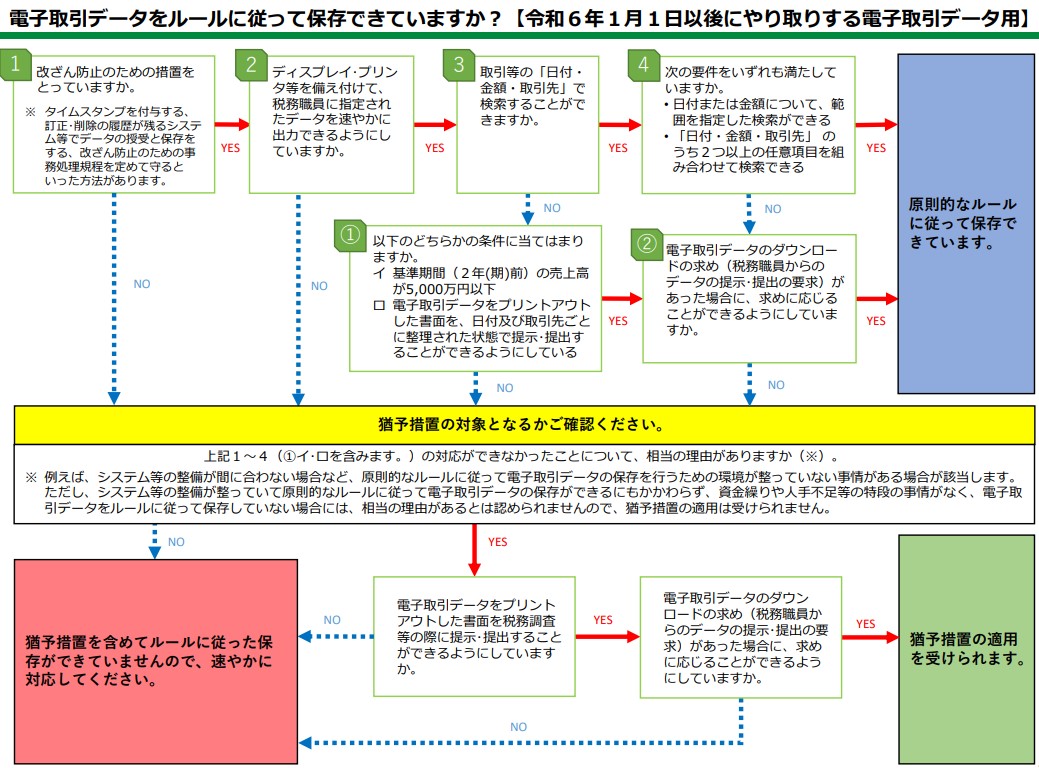

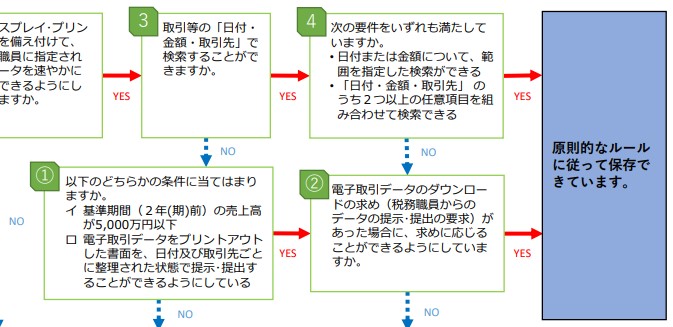

国税庁『電子取引関係パンフレット』より引用

上記は、国税庁のパンフレットの中から引用しました。保存の要件としましては『改ざん防止』と『データの検索』が重要になります。

では、実務上どのように対応していけばいいのかを説明していきます。

2.改ざん防止のための措置について

保存された電子取引データについては改ざん防止のための措置を講じなければいけません。具体的には、データに対してタイムスタンプ(*)の付与したり、訂正・削除の履歴が残るシステム等でデータの授受と保存を行うなどの方法があります。いずれの方法を採用する場合であってもある程度の導入費用が必要となります。

費用をかけずに改ざん防止のための措置を講ずる方法として『改ざん防止のための事務処理規定を定めて守る』があります。この事務処理規定には、取扱う電子取引の範囲や種類、保存場所などを定めます。事務処理規定で重要なのは、『データの訂正や削除の原則禁止』と『やむを得ず訂正や削除を行う場合には、処理担当者が申請書式に記入し管理者が確認する』ということです。

なお、この事務処理規定については国税庁のホームページに掲載されています。ダウンロードしていただき修正をしていただければ要件にあった規定となります。

(*)タイムスタンプとは、スタンプが付与された時間に電子データが確かに存在しており、それ以降改ざんされていないことを証明する技術のことです。

3.データの保存のファイル名について

保存された電子取引データは『日付・金額・取引先』で検索できるようにしなければいけません。さらに日付や金額での範囲検索や、日付・金額・取引先のうち2つ以上の複合検索も出来るようにしなければいけません。

専用のシステムを導入しない場合には、以下の2つの方法があります。

- ①Excel等の表計算ソフト等で索引簿を作成する方法

- ②保存する電子取引データのファイル名を日付_金額_取引先名(ex.20240101_10000_A商店)で保存し、特定のフォルダに集約し、フォルダの検索機能を利用する方法

いずれの方法であっても手間と労力が必要となる作業です。保存に関しては、索引簿を作成して管理するよりもフォルダー毎で管理して規則的なファイル名を付ける方法がいいかと思います。例えば、単語登録機能を活用し、『あ』と入力すると『Amazon.co.jp』と変換されるように登録してしまえば多少は事務作業が軽減されるかと思います。

4.実務での対応について

実務での対応でもっともハードルが高いのは保存されたデータの検索です。これを専用のアプリケーションの導入無しで実現するのはかなり困難ではないかと思われます。

しかし、令和6年1月1日からは電子取引データの保存は義務になりますので、税務調査の際に電子取引データの保存が全く出来ていない場合には書類の保存が出来ていないとみなされ最悪の場合には青色申告の取消しの対象となる場合もあるでしょう。

では、実務上どのように対応していけばいいのでしょうか。結論から申し上げますと、『電子取引データをプリントアウトし整理して保存し、税務調査の際には電子取引データを提示できる(渡せる)状態にする』ことです。

国税庁『電子取引関係パンフレット』より引用

上記は、先ほどの国税庁のパンフレットのフローチャート図を切り取ったものですが、『3取引等の「日付・金額・取引先」で検索することができますか。』ができていない場合に①と②の条件をクリアができれば原則的なルールに従って保存ができていますと判定がされます。

腑に落ちないところはありますが、データのプリントアウトとデータの提出さえ調査時に出来れば今のところは保存ができているといえます。ただし、令和6年1月1日以降の電子取引データはデータを保存することが前提であるということは忘れないでください。くれぐれもプリントアウトしたデータを削除するということのないようにお願いします。

さて、令和5年10月から適格請求書保存方式(インボイス制度)が始まり、令和6年1月1日からは電子取引データの保存が義務化されます。大きな制度改正が重なっているせいもあり非常に混乱しているという印象です。

DXという言葉を耳にされたことがあると思います。DXとはデジタルトランスフォーメーションの略です。経済産業省の定義を引用すると「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること。」を言います。

国税庁も盛んにオンラインでの手続きを進めています。誰にとって利便性が高まるのでしょうか。納税者?課税庁?

ただ、便利ですよと宣伝するだけではなく、電子取引データを保存することで将来はこうなるというビジョンを見せてくれたら納得できる方も増えるのではないでしょうか。