いよいよ2023年も残すところあとわずかになりました。

日本漢字能力検定協会が毎年行っているのその年の世相を一字で表す「今年の漢字」で「税」が選ばれました。ただ、「税」に携わる仕事をしていると必ずしも良い意味で選ばれたわけではないと思うと複雑です。

12月14日に自民党の令和6年度の税制大綱が発表され税制改正に関する議論も一区切りがつきました。税制改正の内容に関してはまだ触れることは時期早々ですので、今回は令和6年1月1日から始まる電子取引データの保存についてお話をしていきます。

電子取引データの保存は法人、個人を問わず事業を行っている方のすべてに関わることですのでしっかりと理解して対応をしていきましょう。

目次

1.電子帳簿保存法の概要

2.電子取引とは

3.電子取引データの保存について

4.保存にあたっての注意点

1.電子帳簿保存法の概要

電子取引データの保存のお話に入る前に電子帳簿保存法についてお話します。

電子帳簿保存法は、1998(平成10)年に制定されました。正式な法律の名称は『電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律』といいます。背景等にご興味があれば国税庁のHPにありますのでこちらをご覧ください。

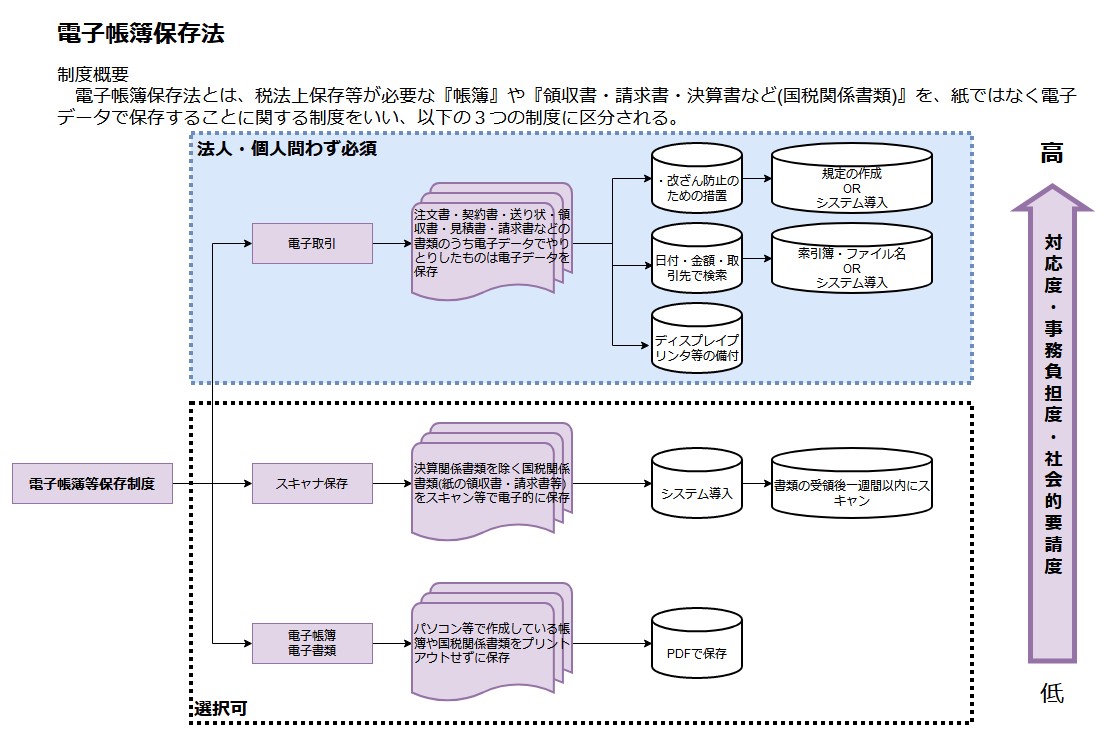

この電子帳簿保存法は改正を繰り返しながら現在に至るわけですが、大きく分けると3つの区分に分かれています。

- ①電子帳簿等保存

- ②スキャナ保存

- ③電子取引データ保存

①の電子帳簿等保存とは、会計ソフト等で作成した仕訳帳、総勘定元帳、決算書などの「帳簿」や基幹システム等で作成した請求書や見積書などの「書類」をデータで保存することが出来るというものです。

②のスキャナ保存とは、紙で受領した請求書や領収書等をスキャナ等で電子データ化し保存することが出来るといものです。

③電子取引データ保存とは、電子的な方法で授受した請求書や領収書等についてはデータで保存しなければならないというものです。

①又は②に関しては任意のものですが、③に関しては義務になっています。今後は、紙でのやり取りのない取引については、データで保存しなければならなくなります。

2.電子取引とは

電子取引とは、取引情報の授受を電磁的方式により行う取引をいいます。例えば以下のような取引が電子取引に該当をします。

- ・インターネット取引

- ・電子メール取引

- ・EDI(Electronic Data Interchange)取引

電子帳簿保存法における電子取引データの保存とは『紙のやり取りではなくデータやり取りをしたものついては、紙ではなくデータのまま保存をして下さい』ということです。

保存の対象となるのは、あくまでデータでやり取りをしたものに限られますので、紙でやり取りをしているものをデータ化してくださいというものではありません。紙でやり取りをしているものに関しては従来通り紙で保存です。

3.電子取引データの保存について

電子取引データの保存については、PDFでの保存やスクリーンショットによる保存など保存する形式は問いません。具体的に保存しなければいけないデータに関して代表的なものを簡単にまとめてみました。

一度自身の取引書類を確認していただき、どの取引が電子取引にあたるかを確認することをお勧めします。

| 具体的な取引例 | 保存対象となる書類 |

|---|---|

| メールに添付された契約書や請求書や領収書* | メールに添付された契約書、請求書、領収書、納品書等 |

| セミナーなどの参加にあたってメールの本文に金額の記載のあるもの* | メールの本文 |

| Amazon、楽天市場、MonotaROなどのインターネットでの買い物 | ホームページからダウンロードした請求書、領収書 |

| 電気・ガス・携帯電話・インターネット等の利用料 | お客様ページからダウンロードした請求書、領収書 |

| インターネットで利用しているサービスに対する月額(年額)の利用料 | |

| クレジットカードの支払い | お客様ページからダウンロードした利用明細書 |

| スマートフォンや交通系ICでの決済 | 決済完了通知や決済履歴等の画面 |

| ネットバンキング | 振込手数料、ネットバンキング利用料、入出金履歴等の明細 |

| 複合機を利用している場合にFAXの機能で『見るだけ受信』のように受信したもの選択して出力する* | 受信したファックスのデータ |

| 電子データ交換システム(EDI)を利用している場合 | システムを利用してやり取りした契約書、請求書、領収書、納品書等 |

*がついているものについては取引先に送った場合についても保存の対象となります。

4.保存にあたっての注意点

令和6年1月以降については、データでやり取りをした取引情報については紙ではなくデータで保存しなければいけなくなるのですが、実際に保存を行っていく際には注意点があります。

データの保存を行う際には、①真実性と②可視性の2つの要件を遵守しなければいけません。

①真実性の要件

真実性の要件とは、データが実際にやり取りされた事実が存在することを明らかにし、データの改ざんを防止する措置をとることです。

具体的には次のいずれかの措置をとることが必要になります。

- ⅰ.タイムスタンプが付された後に取引情報の授受を行う

- ⅱ.受領後、速やかにタイムスタンプを付す

- ⅲ.訂正削除の履歴を確認できるシステム又は訂正削除が出来ないシステムで取引情報の授受及び保存を行う

- ⅳ.事務処理規定を定め、規定に沿った運用を行う

②可視性の要件

可視性の要件とは、保存されたデータの表示や検索が出来るようにしなければならないということです。

具体的には次のことを行う必要があります。

- ⅰ.保存したデータを速やかに出力できるような設備(ディスプレイやプリンター)を備え付けること

- ⅱ.システムの概要を記載した書類(マニュアル等)を備え付けること

- ⅲ.ファイル名は取引年月日・取引金額・取引先名の3つを含むようにし、検索が出来るようにすること

ここまで簡単に電子取引データの保存についてまとめてみました。実務的な対応については次回にお話しします

電子取引については、月に数件しかない方から数十件、数百件など様々です。とくにこの数年の急速なデジタル化でどんどん増加してきています。

10月からの適格請求書保存方式(インボイス制度)の導入以来、書類の保存の重要性は今まで以上に高まっています。やり取りするデータの中には適格請求書(インボイス)もありますので、まずはデータでやり取りをしているものに関しては、データを保存することから始めてみましょう。