1.インボイスとは

インボイスとは、登録した事業者が『売手が、買手に対し正確な適用税率や消費税額等を伝えるための書類』です。

インボイスという聞きなれない言葉ですが、要は『相手先に渡す請求書等については、税率と消費税の金額がわかるようにして下さい。』ということです。

ですから、制度開始前から利用している請求書等をそのまま利用していただいて何ら差し支えありません。

インボイス制度が始まって普段使っている請求書等ではないインボイスという新たな書類を作成するというわけではなく、稚拙な表現にはなってしまいますが、インボイスはオバケみたいに請求書等にとりつくことが出来るものとイメージしていただけると理解していただけるのかなと思います。

2.いつからインボイスを発行する必要があるの?

では、10月1日から消費税のインボイス制度が始まるわけですが、いつから発行し始める必要があるのでしょうか。

既にTから始まる13桁の数字が印字されている請求書や領収書を見る機会が増えてきていると思いますが、正式には制度開始の10月1日以降の取引について登録した事業者はインボイスを発行する義務が生じます。

つまり制度開始前の9月までに行った取引についてはインボイスを交付する義務はありません(国税庁『消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A』問38参照)。

3.インボイスを発行する際の注意点

登録された事業者は、交付する義務が免除されている取引を除いて相手方からインボイスの交付を求められた場合には、インボイスを交付する義務があります。

交付するインボイスについての書式の決まりはありません。記載されていなければならない事項についての記載があればどんな書類もインボイスになります。

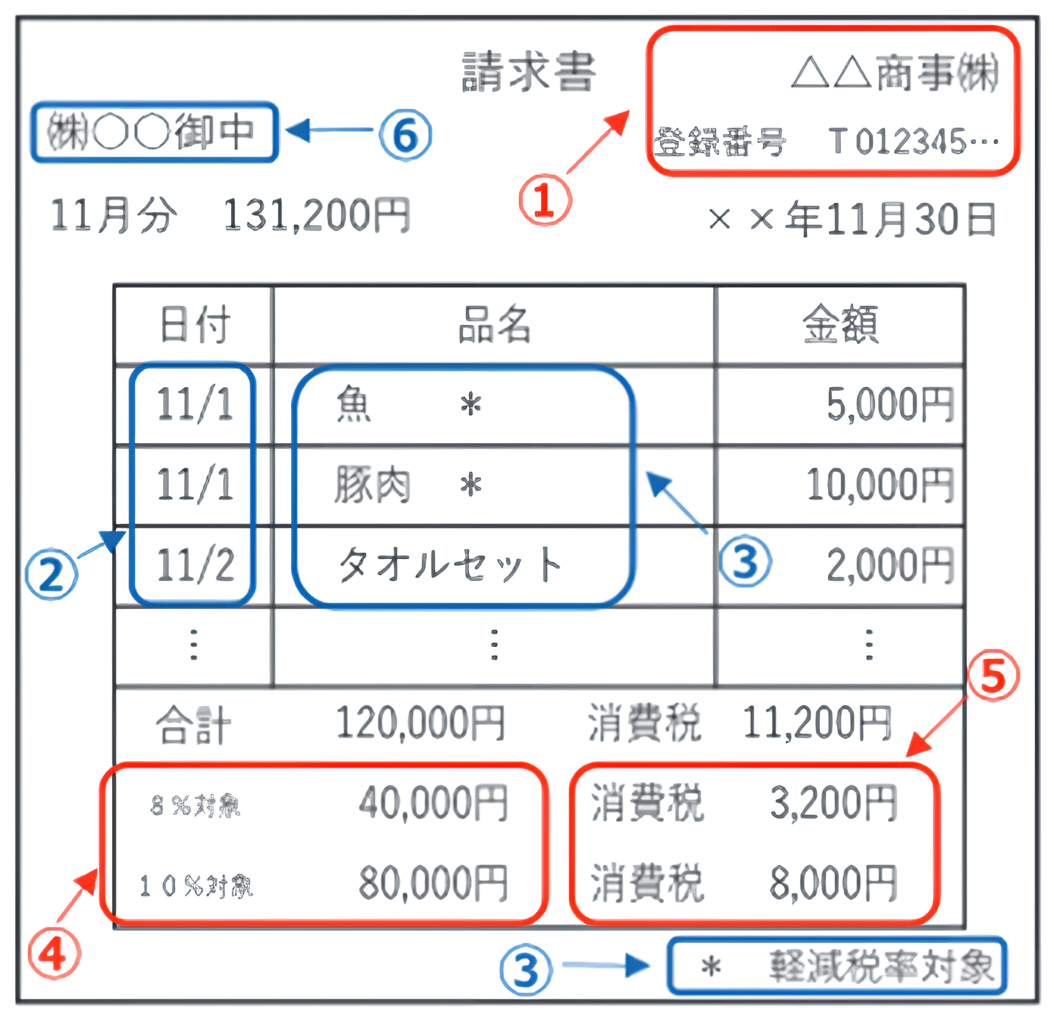

記載しなければいけない事項は次の①~⑥の項目です。

- ①作成者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引の内容(軽減税率の対象となる取引の場合には軽減税率の対象であることがわかるように)

- ④税率ごとに区分した税抜価額又は税込価額の合計額及び適用税率

- ⑤税率ごとに区分した消費税額等

- ⑥書類の交付を受ける方の氏名又は名称

- *小売業(スーパーマーケット、コンビニ)、飲食店業などの方は6の記載は省略可

国税庁『適格請求書等保存方式(インボイス制度)の手引き』より引用

今一度、登録された方は10月1日以降の取引でインボイスを発行される場合には、作成した書類に①~⑥の記載があるかどうか必ず確認をしていただきますようお願いいたします。

また、消費税を計算する場合の端数計算については、1つの書類で税率ごとに1回限りとなりますので、請求書の明細の金額が税込の場合には注意が必要になります。

なお、返品や値引きをした場合には、返還インボイスの交付、発行したインボイスに誤りがあった場合には内容を修正したインボイスの交付が必要となります。

4.登録番号の通知が届いていない場合の対応

10月1日からインボイス制度が開始されたわけですが、取引先などの話し合い等により登録が遅れてしまいまだ登録番号の通知が届いていない方もいらっしゃるかと思います。

国税庁の公表によれば、7月以降に登録申請をされた場合にはまだ通知が届いていない方もいらっしゃるそうです。もし、登録番号の通知が届いていない場合には下記の①~③のように対応する必要があります。

- ①インボイスの交付が遅れる旨を先方に伝え、通知後にインボイスを交付する

- ②通知を受けるまでは登録番号のない請求書を交付し、通知後に改めてインボイスを交付する

- ③通知後に既に交付した請求書との関連性を明らかにしたうえで、インボイスに不足する登録番号を書類やメール等でお知らせする

制度開始直前に申請をされ、通知書を書面で受け取るとした方については、11月以降に通知書が届く可能性もありますので取引先に登録が遅れている旨を必ず伝えるようにして下さい。

10月1日からインボイス制度が開始されたわけですが、ニュースでも取り上げられているように反対運動もあり今後もさらに複雑化していくことでしょう。

そしてインボイス制度の開始に伴う影響(事務負担等)がどれだけあるのか予想もできません。

制度が開始してしまった以上は、皆様が困らないように情報提供をしてまいりますので、ご不明点等ございましたら当事務所にご連絡ください。