10月1日から消費税のインボイス制度がいよいよ開始されます。消費税にとっては導入以来の大きな改正となります。訪問時の際にお伝えしてきましたが、改めて確認していきます。

目次

1.インボイスとは

2.インボイス制度によって変わること

3.インボイスを発行する際の注意点

4.インボイスを受取る際の注意点

1.インボイスとは

一般的にインボイスは、売手が買手に対して発行する書類で、販売した商品やサービスの品名・数量・金額などの明細を記載します。いわゆる、請求書や納品書を指します。

今回、導入される消費税のインボイス制度で用いられるインボイスとは、「売手が、買手に対し、正確な適用税率や消費税等を伝えるための手段」のことで、売手が発行する請求書等に適用税率や消費税等の金額を明確に記載してある書類を指します。

ですから、記載事項さえ満たしていれば、請求書に限らず、納品書や領収書、レシートでも構いません。

なお、このインボイスを発行できるのは、国税庁で登録された方に限られます。そして登録された方は、インボイスの交付が求められた場合には、インボイスを交付しなければいけません。

2.インボイス制度によって変わること

では、10月1日から消費税のインボイス制度が始まることで何が変わるのでしょうか。

消費税は、売上に含まれる消費税額から仕入・経費に含まれる消費税額を差引いて納付税額を計算します。この仕入・経費に含まれる消費税を差引くことを、「仕入税額控除」といいます。

この仕入税額控除の適用を受けるためには、仕入や経費の請求書や領収書を保存することが必要でしたが、10月1日からは、この仕入税額控除の適用を受けるためには、国税庁に登録された方が発行したインボイスの保存が必要になります。

3.インボイスを発行する際の注意点

相手方からインボイスの交付を求められた場合に登録をされた方は、インボイスを交付しなければいけません。

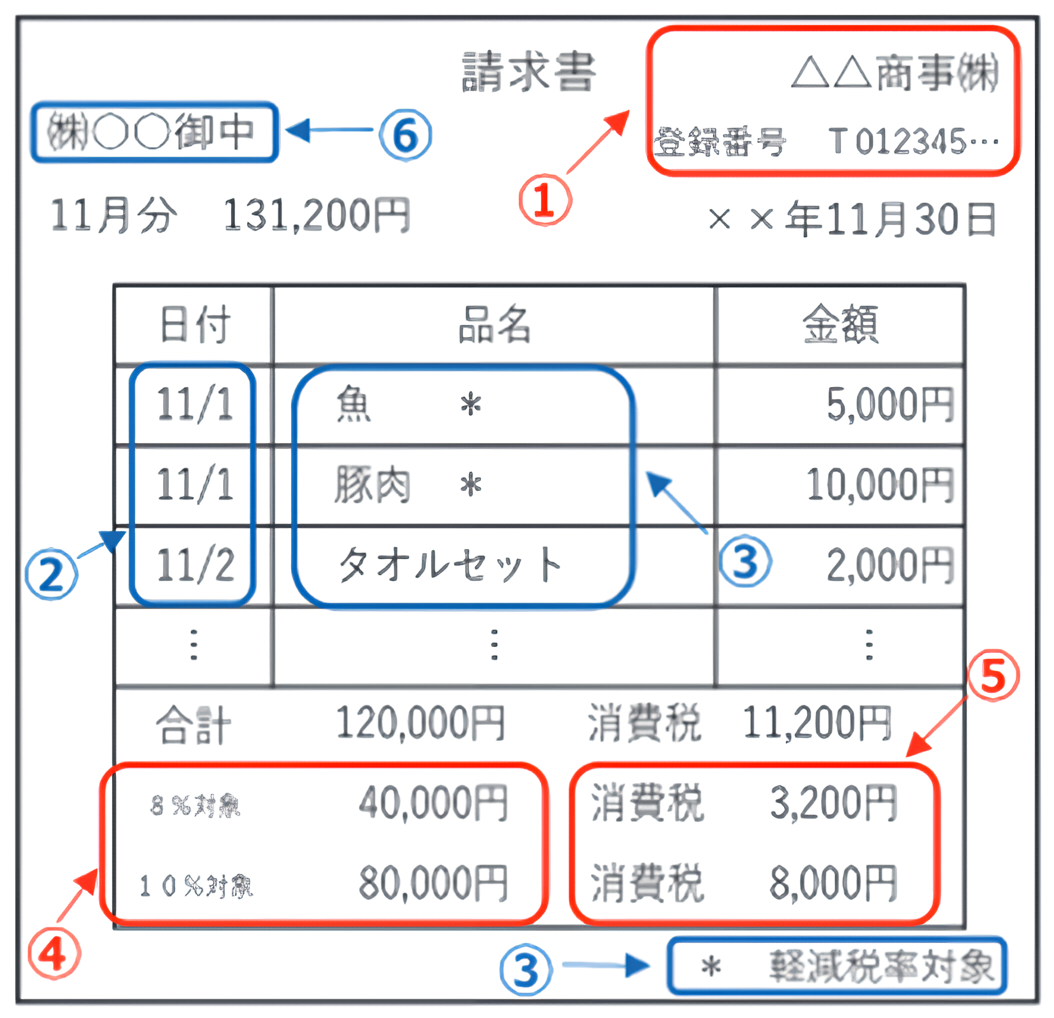

交付する書類に関しては、書式の決まりはありませんが記載事項については次の事項が記載されていなければいけません。

- ①作成者の氏名又は名称及び登録番号

- ②取引年月日

- ③取引の内容(軽減税率の対象となる取引の場合には軽減税率の対象であることがわかるように)

- ④税率ごとに区分した税抜価額又は税込価額の合計額及び適用税率

- ⑤税率ごとに区分した消費税額等

- ⑥書類の交付を受ける方の氏名又は名称

- *小売業や飲食店業などの方は6の記載は省略可

国税庁『適格請求書等保存方式(インボイス制度)の手引き』より引用

登録された方は、10月1日以降にご自身の作成する書類に1~6の記載があるかどうか必ず確認をしていただきますようお願いいたします。

また、消費税を計算する場合の端数計算については、1つの書類で税率ごとに1回限りとなりますので、請求書の明細の金額が税込の場合には注意が必要になります。

なお、返品や値引きをした場合には、返還インボイスの交付、発行したインボイスに誤りがあった場合には内容を修正したインボイスの交付が必要となります。

4.インボイスを受取る際の注意点

10月1日から仕入税額控除の適用を受けるためには、原則としてインボイスの保存が必要になりますので、必ずインボイスを受取るようにして下さい。

昨今ではインターネットを利用して買物される場合や、サブスクリプションのサービスを利用している方も多くみられますが、このような場合であってもインボイスの保存が必要です。

また、クレジットカードでの支払についても同様です。クレジットカードで支払った場合にも相手からインボイスの交付を受けて下さい。

10月1日以降はこれまで以上に書類の保管が重要になりますので書類の紛失などにはくれぐれもご注意ください。

10月1日からいよいよインボイス制度がスタートします。今回の内容につきましては簡単な制度の概要と注意点です。実際に制度が始まれば色々な問題が発生することが考えられます。ご不明点がございましたら当事務所までお気軽にご連絡ください。